新人相談員向け その2 「電話を保留にする目安」(音声解説あり)

【続きを読むには会員登録が必要です。会員登録後に「ログイン」してください】

【続きを読むには会員登録が必要です。会員登録後に「ログイン」してください】

銀行をかたった偽メールをいっせいに送信し、ネットバンキングのIDとパスワードを入力させて、情報を盗み出し、当該口座から出金して搾取するという被害が社会問題になっています。

一番ターゲットになっているのが、三菱東京UFJ銀行です。

テレビCMでもおどろおどろしい注意を流しています。

消費者センターには直接的に関係はありませんが、実際に、そのすさまじさを知っておいてください。

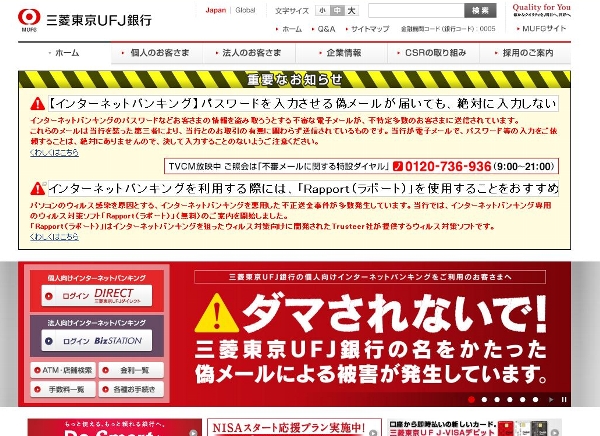

三菱東京UFJ銀行のHPのトップページを見ると、そのすさまじさが理解できると思います。

文字がロールして動きます。

三菱東京UFJ銀行HP

http://www.bk.mufg.jp/

いきなりトップページがこれなもんで、こちらのHPが偽物かと思うぐらいです。

このように、メールを発端として情報を抜き出す手法ははるか昔から行われています。

昔は愉快犯的なものが多かったのですが、最近はお金を搾取することを目的として実行されています。

遠隔操作ウィルスも同じような仕組みでウイルス感染させて乗っ取ったという人ごとでは済まされない問題です。

対策は基本的なものになります。

①ウイルス対策ソフトをインストールして、定義ファイル(新しいウイルスのデータベース)を常に新しいものに更新しておく。

実はこれが盲点だったりするのです。

パソコンを新規購入したときに「Macfee」などの有料ソフトが3か月分無料でついていることが多いです。

要は3ヶ月経過して有料ソフトを購入してもらうことを目的としています。

それがいやなら各自でウイルス対策ソフトを購入しなければなりません。

これが結構めんどくさかったりします。

さらに更新費用を払うのがいやだといって、そのままにしてしまうパソコンが多いのです。

ネットリテラシーが低いのですね。

フリーソフトを使えば費用はかからないのですが、そこまで頭が回らないのです。

また、経験があるかもしれませんが、自動更新に関する契約トラブルが消費者センターに持ち込まれます。

②メールはテキストファイルで受信する

③添付ファイルはむやみに開かず、信頼できるものか確認する。

④面倒ならプロバイダーに毎月のお金を払ってウイルス対策付きのプランにする。

みなさん自身はどうですか?

おまけです

フリーソフトについて

ウイルス対策ソフトは私は昔からフリーソフトを使用しています(今はavast)。

フリーソフトだからといって油断なりません。

最近フリーソフトの提供自体が詐欺的に近くなってきていますので注意が必要です。

フリーソフトは機能が最小限であり、有料版になると機能が豊富になるのですが、普通にフリーだと思ってクリックしていったら有料版のお試し版をインストールしていたということもあります。実際、フリー版のボタンは分かりにくく、すみのほうに小さく表示されています。

また、フリーソフトはインストール過程で、グーグルツールバーなどのフリーソフトも合わせてインストールする設定になっており、チェックボックスをはずしながらインストールする必要もあります。

ネットを使いこなす力、ネットリテラシー。すべての人に浸透させるのは難しいですね。

相談員としては当然ながら力をつけてください。

スキルアップ講座では、ネットリテラシーが向上するコンテンツも提供しています。

ネット銀行という言葉が出てきてからずいぶん年月が経過しました。

ジャパンネット銀行が走りで、イーバンク銀行などが続き、今や結構な数のネット銀行があります。

最初のころは、見慣れない名前の銀行ということで詐欺ではないかという声もありました。

特に、小規模のネットショップがよく使っていたこともあり、また、支店名が花の名前になっていたり、いかにもあやしそうだったので、それについての相談も消費者センターにもありました。

実際に詐欺の口座に使われることも多かったです。

今はかなり認知されてきましたが、知っている人と知らない人のネットバンクへの信頼性の意識の差は大きいです。

ネット銀行の特徴として、振り込み手数料が無料もしくは格安だったり、金利が都市銀行に比べて若干高かったりしました。

また、新生銀行など、実在店舗が少なく、ネット取引が主となるものには、他行振込手数料が無料のときもあり、よく利用していました。

ネットオークションをよく利用する人などはほとんどネットバンクの口座を持っていると思います。

ただ、今は振り込み手数料やATM引き出し手数料も回数制限があるなど、条件が複雑になっています。

さらに、都市銀行もネットバンキングを始めたので、今やネット銀行と都市銀行の差はなくなってきたといえます。

ネットバンキングの大きな利点としては手数料の優遇措置です。

ATM手数料や振込手数料は金利が安くなった今は、金利が吹っ飛ぶぐらいの負担になり、少しでも安く利用したいところです。

また、コンビニにもATMが設置され、非常に便利になりました。

都市銀行の多くはネット取引も可能になっています。

今回は、このネットバンキングを使いこなすということをスキルとして身に着けて欲しいと考えました。

しかも、上手く使いこなせると、時間の節約にもなるし、手数料の節約にもなります。

私はメインバンクとして三井住友銀行を使っているのですが、三井住友銀行間であれば振込手数料が無料になりますし、郵便局のATM手数料も時間内であれば無料です。

そして、今ではほとんどの銀行がスマートフォン用のアプリを作っていて、簡単に入出金を確認することもできますし、振り込みもできます。

夜間でも振り込み予約ができるので便利ですし、振込先を登録することもできるので、手間が省けます。

住宅ローンの支払い口座にしている場合、ポイントがたまってきますので、ネット取引であれば、ポイントを振り込み手数料に充当させて他行宛の手数料の割引に使ったりしています。

さらに、住宅ローンの繰り上げ手数料も無料になりネットで手続きや返済シミュレーションができます。

スキルアップ口座の会費の振込確認もネットバンクであるからこそ銀行に行く手間が省け、すぐに確認できます。

ネットバンキングを利用するには別途申し込みが必要ですが、ネットバンキング用の利用者カードが送られてきます。

そこに、ネットバンキング用のランダムなパスワード表が印字されていて、それを入力することになります。

そんなに手間もかかりません。

ぜひ、取引銀行のネットバンキングの条件を調べて、利用したり、新しくネット取引用に口座開設して練習するのもありだと思いますので、最新の銀行取引を試してください。

インターネットの利便性を実感することができますし、相談現場でも、ネット取引の話が出てきても、話が途切れることなく、対応できると思います。

ただし、通帳をウェブ通帳にしなければならなかったり、条件が銀行によって異なってきますので、ご確認ください。

ちなみに、ワンタイムパスワードは面倒なので使っていません。

一例として三井住友銀行

http://www.smbc.co.jp/kojin/direct/

この三井住友銀行あて、本支店手数料108円を無料にするハードルはとても低いです。

また、郵便局にもネットバンキングはあります。

「へー便利なものがあるのだなあ」と感心せず、実際にリアルで取引して自分のスキルとしてください。

特に地方に住まれている方にはとても便利です。都心部でも、大手銀行の数が減ってきていますので、わざわざ出かける手間が省けます。